이루다, 매력적인 비즈니스 모델…수익성 개선 기대-NH

2020.09.23

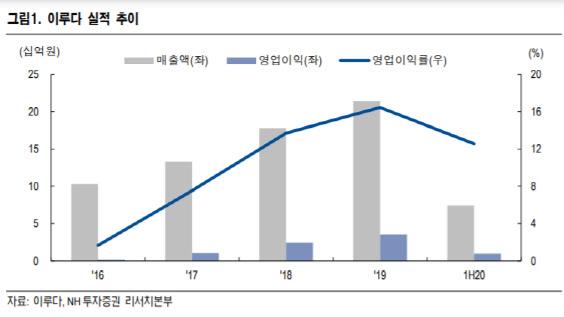

[이데일리 김성훈 기자] NH투자증권은 에스테틱 의료기기 업체인 이루다(164060)에 대해 장비 판매와 시술 횟수 증가에 따른 소모품 매출 확대로 수익성이 개선될 것으로 전망했다. 투자 의견과 목표 주가는 따로 제시하지 않았다.

주요 사업 부문은 에너지 기반 에스테틱 의료기기로 개발에 특화된 인프라를 보유하고 있으며 주요 제품들의 미국식품의약국(FDA) 승인으로 글로벌 신뢰도를 확보하고 있다.

지속적인 연구개발 투자로 다양한 제품 포트폴리오를 구성 중이며 전 세계 48개국, 약 60여개의 유통사를 확보 중이다. 최근에는 메디컬 에스테틱 기술을 기반으로 한 질환 치료용 시장으로 제품 다각화와 헬스케어 시장 진입 등 사업 다변화 추진 중이다.

주력 제품으로 꼽히는 ‘시크릿 RF(프락셔널 니들 고주파)의 경우 경우 마이크로 니들을 활용한 최소 침습적 시술로 마진율 높은 소모품 매출이 발생한다. 장비 판매 및 시술 횟수 증가에 따른 소모품 매출 확대로 전반적인 수익성이 향상되는 구조인 셈이다.

메디칼 에스테틱 시장의 59.1%를 차지하는 미국 시장 진입의 성공이 긍정적이라는 평가다. 2018년 미용의료기기 기업 ‘큐테라’와 유통 계약을 맺으면서 미국향(向) 매출이 급증했다.

올해 큐테라와의 계약 갱신을 통해 미국뿐 아니라 캐나다·영국 시장도 공략할 예정이다. 아울러 신규 우량 유통 파트너사 발굴을 통해 미국 내 유통 채널을 확장시키고 글로벌 시장 공략을 강화할 계획이다.

나관준 NH투자증권 연구원은 “이번달 신제품 ‘Hyzer me’와 ‘Hyzer eye’ 국내 출시를 앞둔 상황에서 고주파 기기와 마찬가지로 HIFU 기기에서도 소모품인 카트리지 매출이 발생하면서 고주파 기기에 이어 신규 주력 품목으로 부상할 것으로 기대된다”고 말했다.

출처 : https://www.edaily.co.kr/news/read?newsId=01518646625903072&mediaCodeNo=257